数据资产入表实施前,国有企业必须了解的事儿

当前国有企业数智化转型已进入加速阶段,通过数智化构建新形势下的核心竞争力已经成为国有企业的重大战略目标。数据是驱动数字经济发展的核心生产要素,数据资产化是释放数据要素价值的重要方式。国有企业作为驱动数字化转型升级的排头兵,如何充分发挥海量规模数据和应用场景等优势,如何解决数据难点,如何管好用好数据资产,已成为国企数字化转型的关键命题。

数据资产入表,“靴子”落地前引发多方思考

2020年,国务院国资委印发《关于加快推进国有企业数智化转型工作的通知》,明确指出国有企业应加快集团数据治理体系建设。去年12月19日发布的“数据二十条”(《中共中央国务院关于构建数据基础制度更好发挥数据要素作用的意见》),更明确提出“探索数据资产入表新模式”。

所谓“数据入表”,是指数据资产入资产负债表,将数据确认为企业资产负债表中“资产”一项,在财务报表中体现其真实价值与业务贡献。数据资产入表后,可以准确计量数据资源价值,同时为财报使用者提供更直观的数据资产相关信息,有助于投资者对企业进行更好的估值;可以改善企业财务报表,进而降低资产负债率,提升利润率;数据入表后可以通过数据交易为企业增值,并促进数据资产开发的相关投入。

关于数据资产化,不仅是使用数据的企业本身关注这个话题,政府机构、研究机构、媒体、院校、企业服务及数据服务提供商等都在探索如何加快数据资产化的真正落地。

《国资报告》杂志社社长,中国经济出版社总经理、总编辑毛增余在出席某次国有企业研讨会时指出,国有企业在数字化转型过程中面临一些困难和挑战,建议企业内部一定要统一认识,坚定数字化转型目标,并将数字化提升到集团一级的战略,在集团层面构建全局数字化框架,业务与技术相结合展开数字化转型,同时以数字化规划为指引搭建集团统一的数字底座,完善数据治理,实现业务数据共享化,推动数字化转型到业务应用中来。

2024年1月1日,《企业数据资源相关会计处理暂行规定》将正式实施。某著名的会计专业服务机构相关负责人表示,企业数据资产的计量方法分为成本法、收益法、市场法等等。财政部要求的是成本法入表,具体每个企业有哪些数据资产能入表,怎么开展相关工作,成为各企业的核心问题。他还指出,能够入表的数据资源必须满足很多要求,首先,必须是企业合法拥有的数据,需要做完整合规授权的检查。比如银行的客户信息数据想要入表,会存在问题;第二,要确保这些数据在企业生产经营过程中,确实创造了经济利益价值。比如,很多时候企业数字化转型走的很靠前,用数据做了统计分析报表,并不代表企业这些数据真正在业务上直接创造了营收,这个经济利益流露,是一个难题。

尽管数据资产入表还没有正式实施,但是已经有一些意识领先的企业开始盘点自己企业中哪些数据可以变成资产。某国有食品企业CIO告诉记者,单纯从营销角度来讲,数据资产是能够产生收益的数据。他举了一个例子,他们所生产的产品送到餐厅等渠道,都是有二维码的,他们会组织厨师去扫这个二维码,产生黏性的互动。那么这些餐厅的厨师持续使用的产品情况,以及对产品的反馈,都可以为企业下一步的产品研发、销售带来价值,这些数据都会成为资产。

那么企业该如何实现数据资产入表呢?用友网络大型企业客户事业群首席数据官张旭向记者介绍了用友提炼的企业数据资源入表五步法:第一步,数据资产盘点。可以采用《自上而下》、《自下而上》两种方法相结合,围绕数据的分类、数据的存量和增量、数据的归属部门和责任人等,开展企业数据资产盘点;第二步,治理与管理。有效的数据治理才能让数据资源进阶到数据资本。包含升级数据治理体系,建立数据质量闭环管理机制,建立数据资产管理体系及相关的组织保障,建立数据运营管理体系;第三步,资产价值评估。评估数据资产的潜在价值及数据资产的业务、经济价值;第四步,成本归集与分摊。基于血缘分析的数据成本归集和分摊,建立数据资产化内控制度;第五步,列报与披露。入表不是显示数据资源的唯一途径,合理披露才可以让企业充分显示价值。对资产负债结构变化引起的融资能力变化进行披露。让数据更合规。

做好数据治理,让数据真正发挥价值

事实上,很多企业过去不重视数据管理工作,企业内部的高质量和低质量数据都混合在一起置之不理,等到企业需要时才开始整理辨别,这对企业的数据转型进程是很大的拖累。也有很多企业虽然很早就开始加强数据资产管理,但技术和财务人员都对数据资产进入损益表的细节不够了解,可能会将不合规或没有价值的数据都塞入损益表,也会给企业运营带来问题。

中国信通院云计算与大数据研究所大数据与区块链主任姜春宇表示,数据管理在中国企业内部起步较晚,数据的管理以及数据未来面向数据智能等应用,属于企业数字化转型的后半程。前半程企业把软件IT能力建设起来,后半程对很多企业而言是奢侈品。如果企业没有走完数字化转型前半程,去做数据管理、数据分析或数据应用会比较难。

因此,企业需要严谨对待数据资产入表工作,既要意识到数据资产入表可以为数字化转型进程打下坚实的地基,凸显企业数据价值、改善企业财务报表,以及促进企业数据增值和投入,也要充分认知数据入表过程中遇到的技术、会计和运营层面的挑战。

实践中,国有企业可以通过第三方企业服务提供商的专业系统解决这些挑战,而这样的系统需要具备完整的能力和流程,为企业数据入表提供全面的解决方案。

在过去,国有企业往往欠缺统一的数据治理流程,面对日益增长的数据规模也仅以被动式管理为主,这样的治理方式是对数据价值的极大浪费,使企业难以有效把握经营动向和市场趋势,甚至在面对危机时响应缓慢,无法及时处理风险和突发事件。

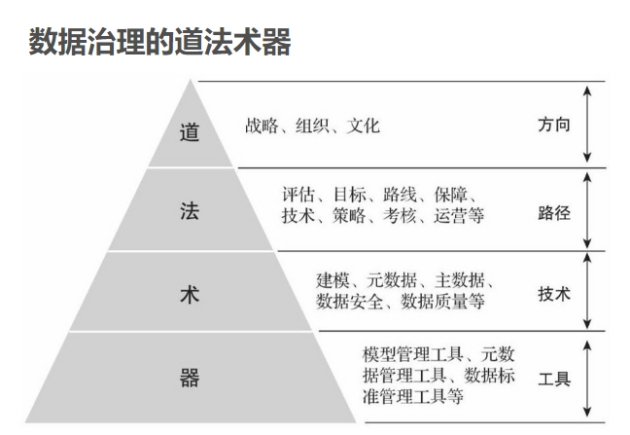

数据治理知名著作《一本书讲透数据治理》中总结了数据治理的“道、法、术、器”,指出企业需要建立数据战略规划;构建数据治理框架,开展数据全生命周期管理;建立全面覆盖的企业级数据资产地图;同时也要引入数据管理工具和平台。

图片引自《一本书讲透数据治理》

如今,数据管理领域首个国家标准——数据管理能力成熟度模型(DCMM)已成为国内数据管理领域的标准方法论。通过DCMM评估,企业可以完成一次全方位的数据管理体检,能够帮助企业查缺补漏,推动问题解决;通过标准对齐,企业能够建立体系化的数据管理能力,勾画出未来前进方向,推动数据管理专业化;最后,DCMM评估能够帮助企业梳理自身的实践,唤醒企业内所有人员的数据管理意识,推动组织级的数据文化建设。

工具维度,在企业级市场深耕多年的用友公司提供了助力企业数据治理的完整 PaaS 能力,并基于用友iuap数据中台提供五层数据服务:展现级,如报表报告;分析级,如经营分析;控制级,如风险预警;决策级,如智能定价;创新级,如产品优化。通用友iuap平台帮助企业逐步实现数据标准化、标准制度化、制度流程化、流程自动化和运营持续化目标。在生成式AI技术崛起后,数据治理领域也可以利用大模型技术,进一步增强数据治理的质量和效率。

用友iuap数据中台,是一站式数据采集、加工、治理、应用的数据底座,通过为企业提供数据移动、数据开发、数据治理、数据指标、数据挖掘、语义模型、数字大屏、移动分析、智能分析、智能报告十大功能,让数据采集、加工、治理、应用更加便捷。

为了更好帮助企业数据资产入表,基于用友iuap,用友还为企业提供了数据入表系统,包含资产梳理、合规审查、成本分摊、资产评估和会计导出等核心功能,旨在协助企业高效合规地管理数据资产,为数据入表提供全面解决方案。这一综合性解决方案显著提升了数据入表效率,减轻了财务人员的工作负担。

其中,数据资产梳理,通过精确分类与合理配置创建数据资产,实现优化管理和会计核算;合规审查,确保数据合法、合规、安全、权属清晰,降低法律风险;成本分摊,精确计算数据在资产中的占比,分析部门和项目对数据成本的比例,实现精准资源优化;会计导出:根据成本分摊结果导出会计报表,实现高效数据交付和财务流程自动化、精细化。

发力数智创新,国企积极探索成功路径

无论是企业数据资产入表,还是建设数据治理能力体系,抑或是通过构建数智化底座提升数智化水平,都是国家、国有企业、研究机构、企业服务商积极探索数智化升级方向,发力数智创新的体现。通过实践经验总结,国有企业管理者普遍认可数据是企业的核心驱动力,企业数据入表、提升数据治理能力是企业开启转型进程的关键一步,而数智化底座则是企业实现转型目标的核心支撑。

作为我国经济和数字中国建设的主力军,国有企业天然就具备成为数智化转型先锋队的产业优势。未来,全面提升数智化发展水平,充分发挥数据价值,落地数据资产化,将为促进实体经济高质量发展作出更大贡献。